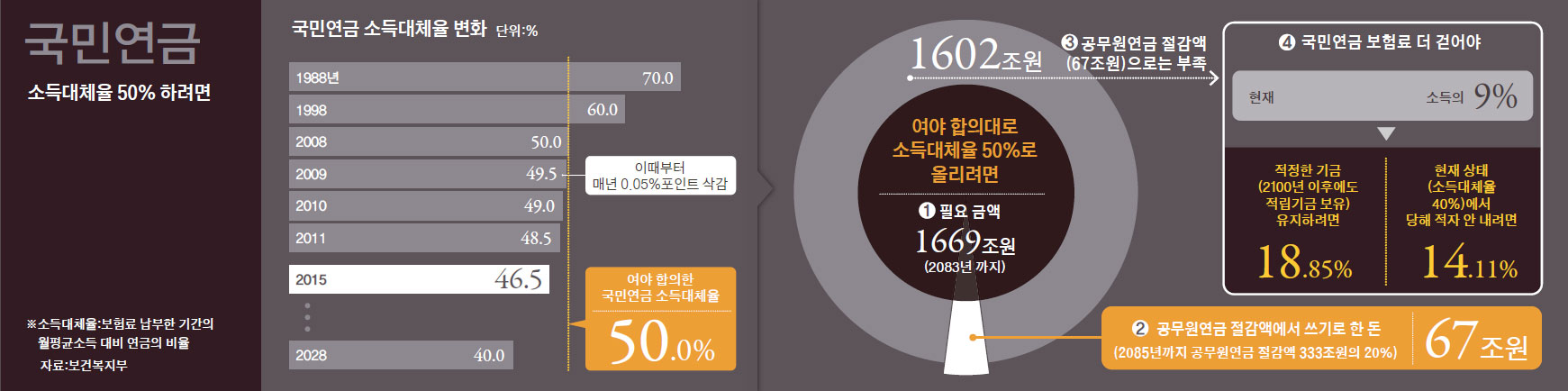

그런데 소득대체율을 높이려면 막대한 비용이 든다는 점에서 여야 합의안은 박수는커녕 비난을 받을 가능성이 크다. 노후연금 10%포인트를 더 높이려면 방법은 두 가지다. 보험료를 올리지 않고 적립금을 쓰는 것이다. 적립금 규모는 지난해 말 현재 470조원이고 2043년 정점인 2561조원(현재 화폐가치)에 이른 뒤 17년 만인 2060년에 고갈된다. 이 상태에서 내년에 소득대체율을 50%로 올리면 2041년 정점(2041조원)에 이른 뒤 2056년에 고갈된다. 고갈 시기가 4년 당겨진다. 그 이후가 더 문제다. 한 해 연금 지급에 필요한 돈만큼 보험료를 내야 한다. 그게 25.3%다. 현행대로 소득대체율을 40%로 유지할 때(21.4%)에 비해 3.9%포인트의 보험료를 더 부담해야 한다. 현재 직장인의 연금보험료(4.5%, 본인부담기준)에 버금가는 돈이다.