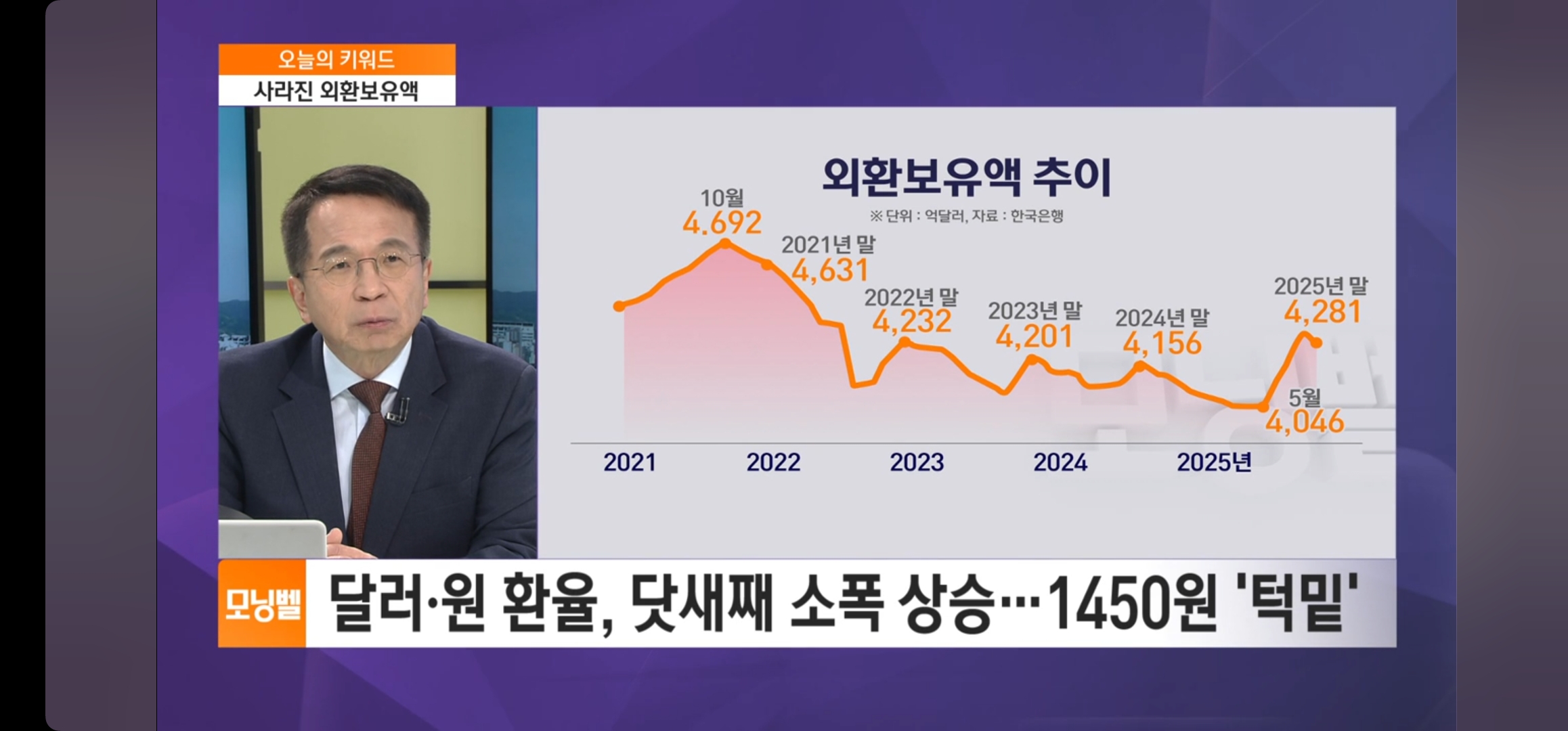

2021년 이후 외환보유액이 약 400억 달러나 감소했다.

시장에서 특히 주목하는 대목은 2025년 12월 25억 달러 감소에 이어, 2026년 1월에도 21.5억 달러가 감소하여 2개월 연속 감소 추세에 있다는 점이다. 환율 하락을 방어하기 위한 한국은행과 국민연금의 스왑체결의 후과라서 더욱 그러하다.

일부 언론에서는 작년 12월에 비해 1월의 외환보유액 감소 규모가 줄어들었음을 들어, 사정이 호전된 것처럼 보도하고 있다.

이는 전형적인 아전인수격 해석으로 보여진다. 1월에도 다수 관찰되었던 역외시장에서의 치열한 달러 매매 공방은, 환율 방어 및 국내시장 투자를 늘리기 위한 해외 달러 표시 자산 매각 가능성을 보여주고 있어서다.

부연하자면 국내 외환보유액 대신에 해외 자산 매각을 통한 환율 방어 조치가 더 큰 역할을 했다면,

단지 전월 대비 외환보유액 감소 규모가 줄었다고 해서 우리 상황이 나아진 것처럼 해석하는 것은 상황 전개 자체를 꽤나 왜곡해서 보도하고 있다고 평가할 수가 있어서다.

코스피 5천피 붕괴이후 연 이틀 기관의 대규모 매수로 인해 코스피는 이틀 연속으로 올랐다.

이러한 상황에서 국민연금공단 이사장은 리벨런싱, 즉 국민연금의 당초 목표투자 비중이 초과하면 자동으로 매도하여 당초 목표비중을 유지하는 조치를, 금년도 상반기까지 유예할 것이라고 말했다.

코스피가 계속 상승하고 있는 데도, 특히 개인들이 대규모 빚을 내서 투자하고 있는 데도, 국민연금의 목표투자 비중 초과를 그대로 유지하려는 이유가 무엇인지 궁금하다.

정상적인 기관 투자, 특히 공공성을 강조해 온 기관투자자라면 과열 국면에서는 시장을 진정시키는 역할을 해야해서다. 이러한 고유의 역할 대신에 국민연금이 주식시장 과열을 유도하는 듯한 행동들을 취하고 있다보니 의문이 드는 것이다.

장미빛 주식시장과는 달리 국채시장 상황은 좋아보이지 않는다. 기준금리가 2.5인 상황에서 어제(2월 4일) 국채 10년물 금리는 52주 최고인 3.71을 기록한 뒤, 3.7로 마감했다.

기준금리와의 괴리가 커지고 있다는 것은 시장에서의 국채 수요기반이 제한적임을 시사한다. 여기서 국채 금리가 더 오를 경우 투자 손실을 우려한 외국인 투자자들의 매도 가능성이 커져 그만큼 국채 소화가 어려워질 수 있다.

지방선거를 앞두고 추경이라도 편성한다면 국채 시장 상황이 더 악화될 수도 있다.

오늘 새벽(2월 5일) 역외시장에서 원달러환율은 1460원을 넘어갔다. 오늘 국내 시장에서 원달러환율이 크게 하락할 수도 있을 것이나, 지난 두달 동안의 환율방어 노력이 무색하게 원화 약세 기조가 유지되고 있음을 보이는 징표다.

왜? 이런 일들이 반복되고 있을까?

빠르게 하락하는 잠재성장률을 높일 수 있는 정책 당국의 비전 부재와 지속 불가능한 공적연금의 구조개혁에 대한 청사진이 없기 때문으로 연금연구회는 판단하고 있다.

줄어 들기는 커녕 국가부채는 빠르게 늘어나고 있다. 정책 당국의 그 누구도 개혁의 필요성을 언급하지 않고 있는 공무원연금과 군인연금의 충당부채는 1300조원을 넘어섰다.

작년 한 해에만 공무원연금을 지급하기 위해 국민 혈세가 10조원 가량 투입이 되었는데도 말이다.

22대 국회 연금특위 자문위원인 KDI 신승룡 박사는 국민연금 개방형 미적립부채를 약 3000조원으로 추정했다. 향후 70년 동안 국민연금 기금 투자수익률을 1% 포인트 더 올릴지라도 미적립부채는 여전히 1200조원이 넘는다. 작년 3월 국민연금법 개정에도 불구하고 현재의 국민연금은 지속이 불가능함을 시사하고 있다.

아직은 적립금을 보유한 사학연금의 미적립부채 역시 180조원 이상으로 추정되고 있다.

최근 IMF는 한국의 공적연금을 그대로 방치할 경우에는 국가부채가 GDP 대비 200%에 달할 것으로 전망하면서 구조개혁을 주문했다.

대한민국의 지속 가능성 확보를 위해서는 재정준칙 도입을 통한 국가부채 증가 속도 완화 또는 감소 외에도, 지속 가능할 수 있도록 공적연금을 구조개혁해야만 한다.

문제는 우리 상황이 이처럼 절박함에도 구조개혁의 목소리가 정책 당국의 그 어디에서도 들리지 않고 있다는 점이다.

가파르게 올라가는 코스피 지수 상승에 취해 우리가 처한 구조적인 취약함을 타파하려는 노력이 거의 보이지 않다보니 심히 우려된다.

이러한 우리 현실을 반영하고 있는 것이 원달러 시장이라고 연금연구회는 판단하고 있다.

이러한 우려의 목소리에 정책당국이 귀를 열어 제대로 된 대책 마련에 총력을 다할 것을 촉구한다!!!

https://n.news.naver.com/mnews/article/025/0003501041?sid=101

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}