(11년 전의 국민연금 소득대체율 인상 관련 논쟁을 되돌아 봐야 할 때이다.

그 후과가 참담해 보여서다!!)

《문형표 보건복지부 장관이 최근 공무원연금 개혁이 끝나면 국민연금 개혁에 나서겠다는 뜻을 밝혔습니다. 마침 국민연금의 소득대체율을 높여야 한다는 주장이 나오고 있습니다. 소득대체율은 생애 평균소득에서 연금으로 받는 비율로 2028년까지 단계적으로 40%로 낮아지게 돼 있습니다.

소득대체율을 높이라는 쪽에서는 조기 퇴직으로 가입 기간이 짧아 연금은 용돈 수준에 불과하다는 비아냥이 나온다며 보험료를 올려서라도 소득대체율을 높여야 한다고 주장합니다.

반면에 반대편에서는 한국의 소득대체율이 선진국과 비교해도 낮지 않으며 1인 1연금 체제로 가면 모자라지 않는 수준이라고 맞서고 있습니다.

두 전문가의 의견을 싣습니다.》

김연명 중앙대 사회복지학과 교수

贊 국민연금은 ‘용돈’은 되지만 생활비가 되기에는 턱없이 낮다. 명목상으로는 연금액이 본인 평균소득의 40%지만 이는 40년간의 보험료 납부를 전제로 한 것이다.

늦은 입직과 조기 퇴직이 심해지는 상황에서 40년 보험료 납부는 불가능하다. 넉넉잡아 평균 25년 정도 가입하는데 이렇게 되면 연금액은 40%가 아니라 25%가 된다.

현재 기준으로 평생 받은 월급의 평균액이 200만 원 정도이고 25년을 국민연금에 가입하면 대략 50만 원의 연금을 받게 된다. 2015년 1인 가구 최저생계비 62만 원에도 못 미친다.

가장 평균적인 월급을 받는 사람이 평생 보험료를 내고도 최저생계비도 안 되는 연금을 받는 것이 현실이다.

국민연금을 만든 이유는 노후에 최소한의 품위를 지키면서 살 수 있게 하자는 것인데 최소한의 품위는 고사하고 빈곤에 허덕이지 않으면 다행인 것이다. 이것이 국민연금을 대폭 인상해야 하는 가장 근본적인 이유이다.

(중략)

윤석명 한국보건사회연구원 연구위원 고려대 경제학과 겸임교수

反 공적연금의 기능 강화를 위해 국민연금 소득대체율을 인상하자는 주장이 제기되고 있다.

두 차례 개혁으로 소득대체율이 너무 많이 깎여 노후 소득 보장이 어렵게 되었으니, 소득대체율을 더 높여 국민연금의 소득 보장 기능을 강화하자는 것이다.

국민연금의 소득 보장 기능을 강화해 연금을 연금답게 만들자고 하니 듣기에 솔깃해 보이나, 조금 더 들여다보면 문제가 많은 주장임을 알 수 있다.

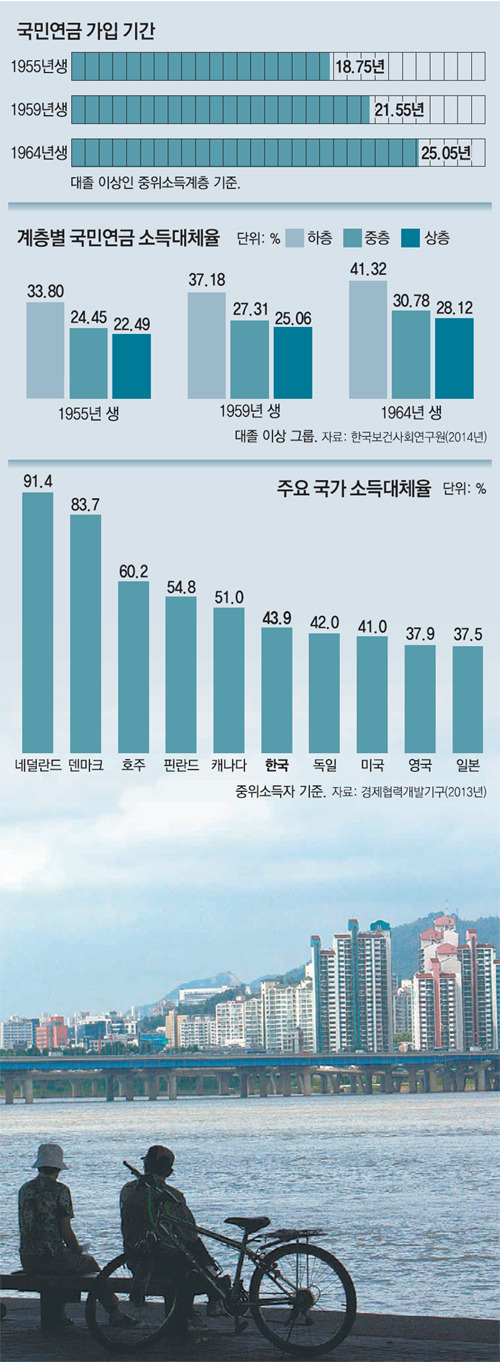

2015년 현재 우리 국민연금의 소득대체율(40년 가입한 중위 소득자 기준) 적용수치는 46.5%이며 매년 0.5%포인트씩 하락해 2028년에는 40%를 적용받는다.

제대로 된 논쟁을 하려면 용돈 연금의 상징이 된 40%가 2028년에 국민연금에 가입할 미래 세대에게 적용될 소득대체율이라는 사실부터 공유해야 한다.

1988년부터 국민연금에 가입했다면 11년 동안은 70%, 이후 10년은 60%를 적용받는다.

지금부터 13년 뒤인 2028년에 가서야 40%가 적용되다 보니 40대 중반 이상의 국민연금 소득대체율은 50%를 훌쩍 넘어선다.

연금제도 성숙 단계에서도 40% 소득대체율이 용돈에 불과한 낮은 수준인지도 검토해 봐야 한다.

경제협력개발기구(OECD) 보고서(Pensions at a Glance 2013)의 주요 국가 소득대체율(중위 소득자 기준)을 살펴보면 한국(43.9%), 독일(42.0%), 미국(41.0%), 일본(37.5%) 순이다.

우리나라 국민연금 소득대체율이 결코 낮지 않음을 알 수 있다.

받는 연금액으로 비교해 봐도 그렇다.

미국의 월평균 국민연금액이 145만 원(월 1261달러)인 반면, 20년 이상 가입한 우리 국민연금 가입자의 월평균 연금액은 100여만 원에 달한다.

두 나라의 소득 수준 차를 감안하면 우리 국민연금액이 결코 적지 않다.

상황이 이러한데도 국민연금의 소득대체율이 낮게 느껴지는 것은 제도 도입 역사가 짧아 실제 가입 기간과 소득대체율의 괴리가 크기 때문이다. 제도 도입 역사가 짧다 보니 실제 가입할 수 있는 기간이 짧아서다.