(2008년 2차 재정계산보고서와 2023년 5차 재정계산 보고서의 내용을 비교해보기 바란다.)

2008년 2차 재정계산 때까지는 그나마 재정계산 그 목적에 부합되는 방식으로 재정계산위원회가 운영되었다.

그러나 2013년 3차 재정계산 때부터 재정계산위원회가 당초의 목적에서 벗어나 운영되기 시작하였다.

장기 재정 건전성 여부를 검토해서 그에 걸맞는 재정안정 조치를 마련하는 것이 재정계산의 취지였음에도,

기금 고갈 후에 세금을 투입하는 부과방식으로 운영하자는 주장들이 재정계산 보고서에 안 중의 하나로 포함되기 시작해서이다.

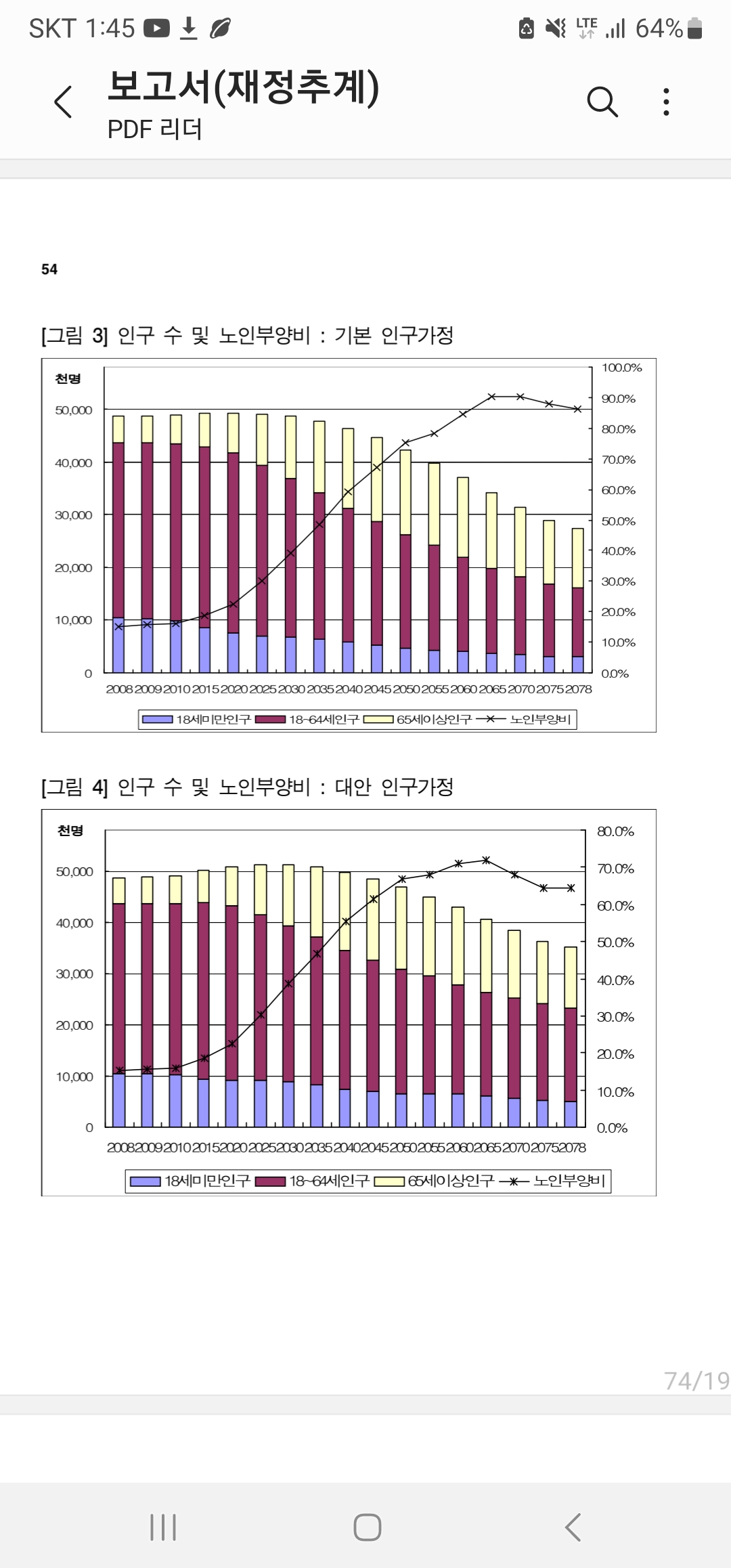

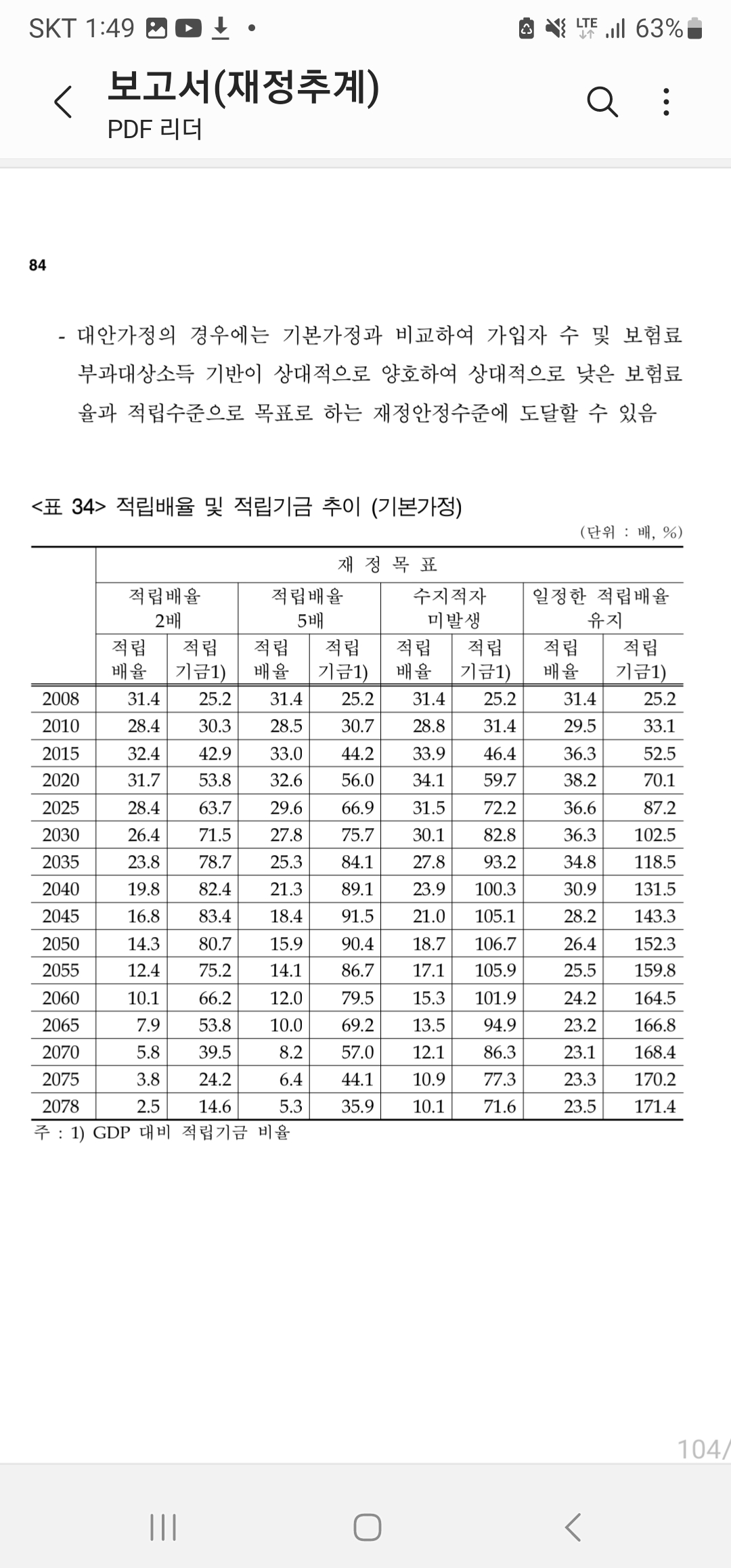

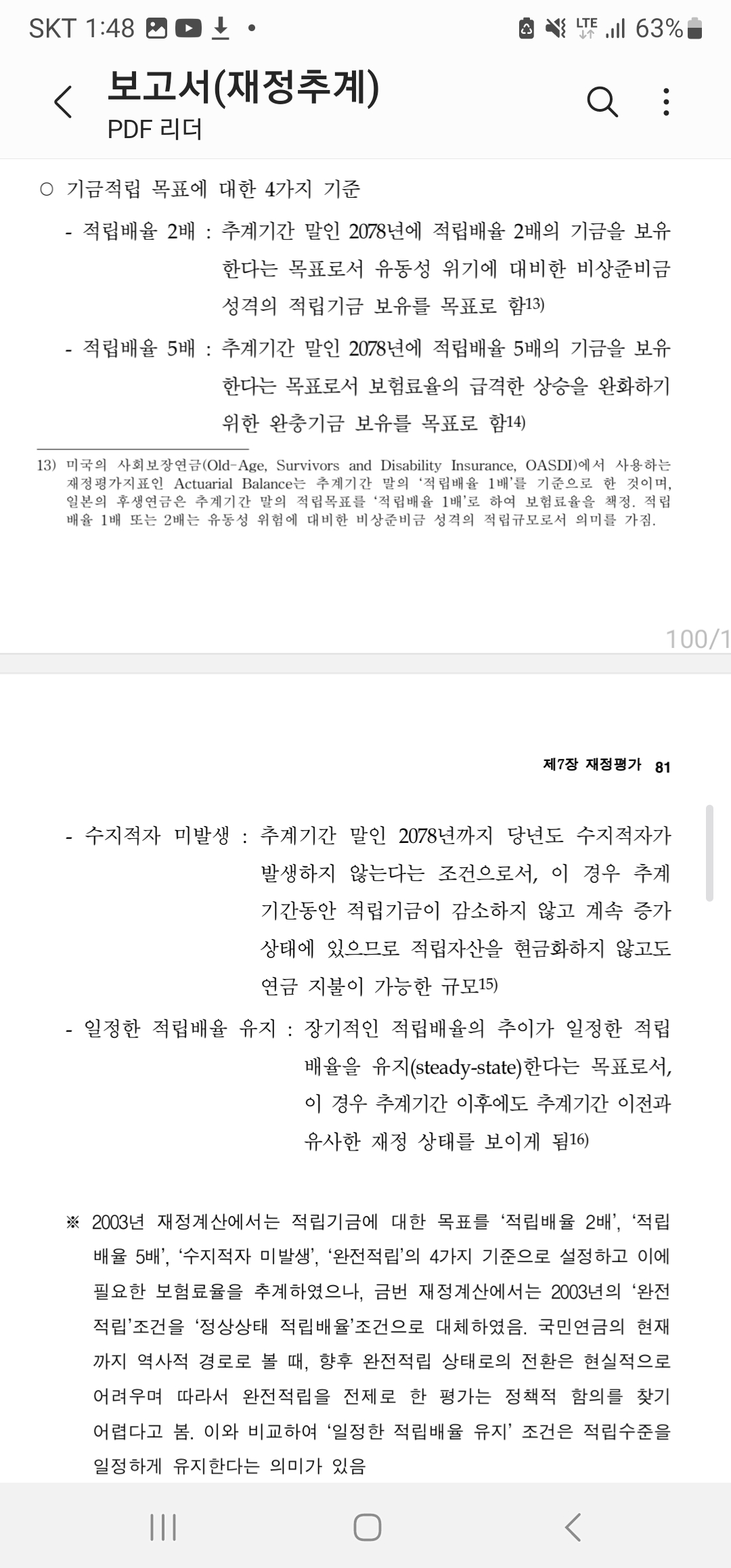

첨부하는 2008년 2차 재정계산 보고서에서는 단지 시나리오로 거론되던 내용이

2023년 5차 재정계산에서는 재정안정 방안으로 등장하게 되었다.

그동안 재정계산위원회가 얼마나 변질되어서 운영되어 온 것인지를 알게 하는 대표적인 사례라 할 수 있다.

무엇보다도 2008년 2차 재정계산 보고서와 2023년 5차 재정계산 보고서의 내용들,

특히 제공하는 정보 양을 비교해 보기 바란다. 과거 재정계산 보고서에서 제공하던 핵심 정보들 상당수가 누락되어 있음을 알 수 있다.

우리 사회에서 대대적으로 문제를 제기해야만 할 대목이다. “개악안이 개혁안으로 둔갑이 될 수 있는 토대”가 되고 있어서다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}