연금연구회_공적연금 국제유형비교(1), 윤석명,주은선 2000

(요약 Version)

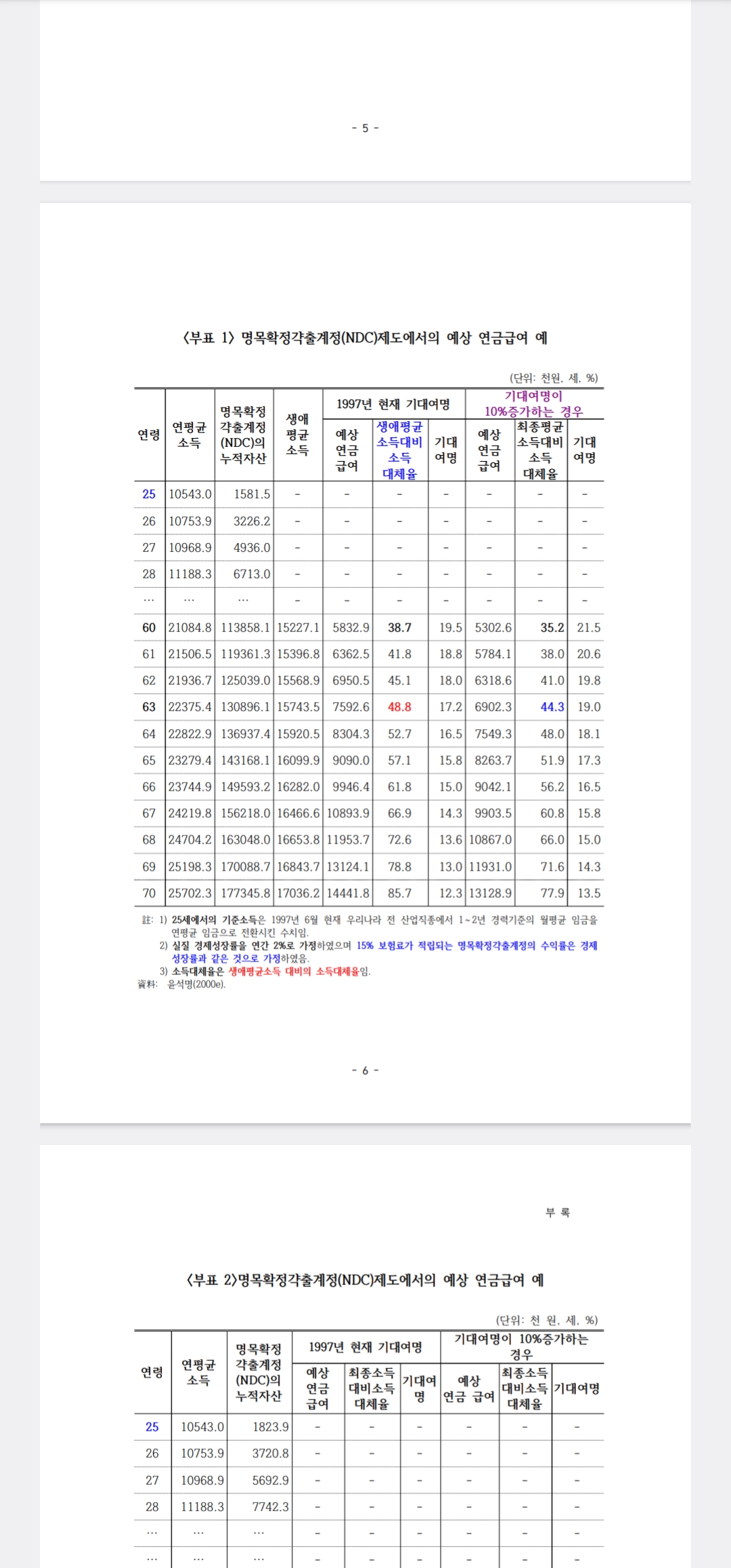

명목확정갹출제도를 이용하여 소득대체율을 산정하기 위해서는 해당 경제의 경제성장률, 가입자 및 사용자의 보험료 부담 수준에 대한 가정이 필요하다.

연간 2% 실질경제성장, 15% 보험료 부담 수준 가정 하에서 명목확정갹출(NDC)제도를 도입하는 경우 예상되는 연금급여 의 소득대체율을 〈부표 1〉에서 계산하고 있다.

〈부표 1〉에서는 연금급여의 소득대체율 산정을 위한 기준연령으로 25세를 상정하였다. 특정 가입자의 기준소득으로는 우리나라 전 산업직종 1~2년 경력기준의 근로자 월평균임금을 연평균임금으로 환산하여 사용하였다.

소득대체율 산정을 위해 필요한 명목확정갹출계정의 누적자산은 매년 가입자 및 사용자 보험료 기여액과 기 기여액에 대한 기금증식율(실질경제성장률, 연 2%)의 합으로 계산하였다.

25세부터 59세까지 35년 동안 재직한 자가 60세에 연금급여 수급을 개시한다고 가정하는 경우, 보험료 부담이 15% 수준일 때에는 소득대체율이 38.7%일 것으로 계산되고 있다.